den<-density(rate)

range(rate)

x<-seq(-0.081,0.084,0.001)

plot(den$x,den$y,xlab='x',ylab='density',type='l')

y<-dnorm(x,mean(rate),stdev(rate))

lines(x,y,lty=2,col='red')

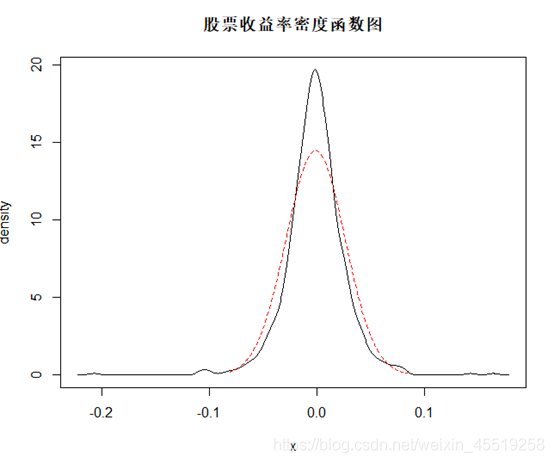

我们可以看到新浪股票数据的密度函数有明显的高峰厚尾现象,与正态分布有明显的差别,显然不是正态分布的。

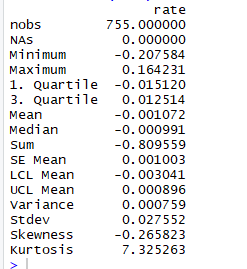

股票收益率的正态性检验 要获得股票收益数据的基本统计量的值,我们需要使用 fBasics 软件包中的 basicStats 函数。

basicStats(rate)

根据上图结果,我们可以得到新浪股票收益率的各种基本统计结果:

nobs(数据个数)、Mean(均值)、Median(中位数)、Sum(总和)、Variance(方差)、Stdev(标准差)、Skewness(偏度)、Kurtosis(峰度)。

mean=-0.0011,接近于0,也就是说新浪股票收益率具有比较明显的向0集中的趋势。

Variance=0.0008,接近于0,也就是说新浪股票收益率的离散程度较小,不分散。

Skewness=-0.2658, 明显不等于0,也就是说新浪股票收益率是非对称分布的。

Kurtosis=7.3253 ,明显大于3,也就是说新浪股票收益率存在明显的高峰厚尾现象。

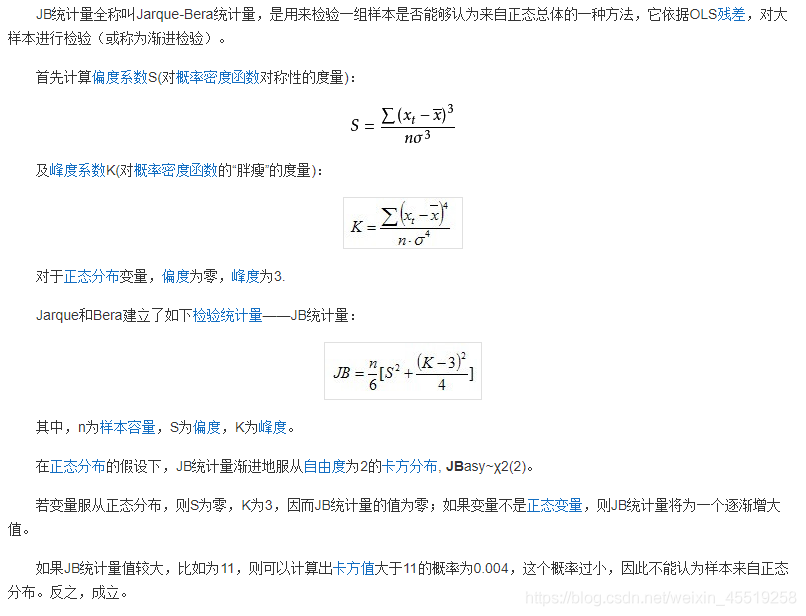

股票收益率的正态性检验

正态性检验原理

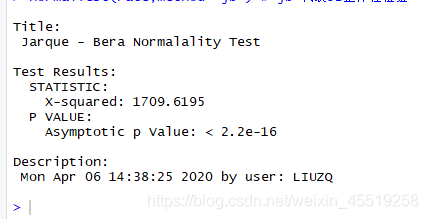

normalTest(rate,method='jb')

在此处所用的检验为 JB 正态性检验,是 Jarque 和 Bera 两个人将单独的偏度 t 检验和峰度 t 检验融合在一起而建立的正态性检验原理。

检验结果

p值在规定的显著性水平下(通常为 5% ),拒绝原假设,即不满足正态分布。