在自动驾驶领域,百度有望超越谷歌与特斯拉?

最近,《福布斯》杂志发布了这样一条消息,声称自动驾驶会逐渐发展成为汽车行业未来竞争最为激烈的前沿阵地,而百度作为中国自动驾驶的“代表”,有望超越谷歌、Uber、特斯拉等这样世界级的技术企业。

还真是一则振奋人心的消息!

如果将世界范围内致力于无人驾驶研发的企业一一罗列,谷歌可以被称为产业的先驱者,特斯拉作为该领域的又一只领头羊,也在不断刷新自己的技术成熟度以及品牌曝光率。

图片来源于网络,最终出处不详

相比之下,国内百度虽关注并投身自动驾驶时间已久,也有显著成果出炉,当然相比另外两家巨头阿里和腾讯,在自动驾驶领域确实领先了好几步,但在人们眼中似乎还不能和上面两家企业相匹敌,事实是这样吗?是什么原因让外媒如此看重百度这支在自动驾驶领域的“后起之秀”?

笔者认为,最根本的原因在于百度在Apollo生态构建的优势已经越来越清晰地表现出来,有自己的一套玩法,在某些方面确实“秒杀”了世界自动驾驶技术巨头,我们来看看百度Apollo生态是如何玩转自动驾驶这场游戏的?

关于车载控制系统,百度倡导“一荣俱荣”

谈到自动驾驶不说车载控制系统,那就是闹着玩。所以今天我们首谈控制系统,借用一张图抛砖引玉。

图片来源于网络,最终出处不详

据了解,该图为奥迪自动驾驶车的中央控制系统,称为Zfas。核心部件可以分为四部分,分别是AI 芯片、 FPGA(传感器的Fusion)、EQ3(用作小范围辅助)以及CPU(系统冗余)。

如果简单概括自动驾驶的技术原理,就是通过各种感知系统的硬件捕捉信息,进而回传到车载控制系统进行数据的识别和分析,可见为了保证数据分析的精准度,拥有高效算力的芯片尤为重要。

对比之前,现在芯片的性价比越来越高,性能的提升与成本的下降有效促进了无人驾驶领域软件以及算法的进步。看到这个红利,很多在业务上、技术上有点儿关联的企业竞相进入,例如高通、苹果和德州仪器等。

尽管如此,这个领域也不是哪家企业想进入就可以进入的,技术与市场壁垒极高。笔者无法肯定这些企业加入芯片大战之后的战绩,也并不是完全没有机会,但客观来说成长为一定体量的巨头很难!

面对自动驾驶领域芯片产业链竞争的现状,谷歌和百度呈现了截然相反的态度。

谷歌,大力推广自产的新一代人工智能芯片TPU,狠狠地在AI 芯片领域刷脸之后,再一次强行动了产业链上“别人的奶酪”,这种举措让AI处理器巨头英伟达头疼不已。

图片来源于网络,最终出处不详

英伟达是何方神圣?

全球范围内,提供核心AI处理器的供应商只有三家,分别是谷歌、英特尔以及英伟达,虽然前两家耳熟能详,但英伟达在全球市场的占有率足以秒杀前面两家。

就这样,关于AI芯片的市场争夺战打响了!

英特尔将近10次收购行为,投入的资金量大约400亿美金,重金围堵英伟达,抢生意没商量!

一波未平一波又起,谷歌的TPU横空出世,毫不夸张的说,谷歌TPU就像一只专门搞破坏的二哈,眼看即将交工的新房就要被撕的体无完肤,英伟达怎能不怒?

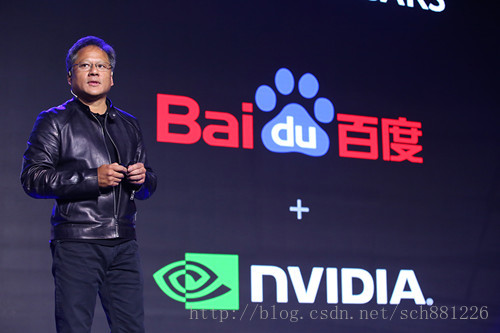

相比谷歌的“野蛮性”,百度就“绅士”了很多。笔者觉得根源在于百度很早就认识到在芯片领域“”独挑大梁”是一件非常不现实的事情,积极参与生态分工,利用多年积攒的优势在产业链中做擅长的事情,才是明智务实的选择,拉拢巨头是第一步。

基于此,百度与英伟达结成同盟军。

百度率先采用了英伟达产出的DRIVEPX,并与我国主要的汽车制造商合作开发自动驾驶汽车。在Apollo上合作开发自动驾驶技术的过程中,英伟达将提供Apollo的参考计算硬件。

图片来源于网络,最终出处不详

关于Paddle-Paddle 深度学习平台,英伟达还将专门投入研发团队使Paddle-Paddle将来成为国内发展强劲的深度学习平台。

通过将下一代英伟达Volta架构芯片运用到百度云的基础设备中,完成深度学习平台的技术加持,此外关于DuerOS, 百度通过与英伟达的深度合作能够更好完成优质性能的GPU支持。

百度COO陆奇放话,基于英伟达所提供的相关技术,百度与英伟达将共同推动Apollo自动驾驶平台的工作。

如此,百度成功将世界芯片巨头英伟达拉入麾下,共同进步。

除了和芯片巨头英伟达展开合作外,为了充实硬件方面的技术实力,百度还将渡鸦、展讯等国内企业统统拉入自己的生态链布局中。

关于渡鸦被全资收购的新闻不用多说,早在今年2月,渡鸦科技CEO吕骋成为百度智能硬件事业部的“掌舵人”,至此百度专门的智能硬件部门实现了“从0到1”的突破。这么看来,收购渡鸦科技不但实现了百度内部部门资源的整合,还充分表达了百度“软硬一体”的决心。

作为Apollo生态构建的首批合作伙伴,展讯与百度会在车载智能终端的软硬件一体化方案中合作共赢。展讯的4G联网芯片将深度集成百度算法及DuerOS等能力,力求做到从芯片的源头结合百度目前的资源系统优化车载平台。

关于车辆感知系统,百度依旧提倡合作共赢

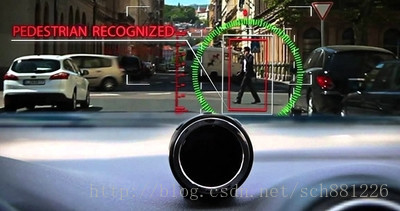

自动驾驶除了整体的车载控制系统外,还会涉及到很关键的一部分,就是感知系统,也是我们经常提到的ADAS。

高级驾驶辅助系统(ADAS)是实现L2 无人驾驶的关键一步,也是自动驾驶成功转向无人驾驶的第一步。

这里简单介绍下业界关于自动驾驶的等级划分,便于后面的理解。

目前,美国汽车工程师协会已经将自动驾驶技术进行了等级的划分,据了解这项分级是目前国际公认的术语界定。

其中L0属于传统驾驶,L1和L2属于驾驶辅助,L3-L5属于自动驾驶,L5的自动驾驶技术目前来看等级最高,也被称为“无人驾驶”。这样看来,级别越高,在驾驶过程中,人类参与驾驶行为的程度也就越低,智能化的水平也就越高。

说回ADAS系统的作用,通俗讲就是利用安装在车上的各式各样的传感器,在汽车运行过程中随时感应周围的一切,然后结合数据进行系统的运算与分析来预测可能发生的危险。

ADAS 由感知、判断、执行等核心组件构成。感知方面主要是通过摄像头、雷达等多种传感器感知实时状态,是ADAS系统的数据入口。目前全球范围内通常采用“摄像头+雷达”的组合方式来实现图像识别和测距两个功能的互补。

据笔者了解,目前感知层最核心的是激光雷达Lidar。在全球范围内,Lidar供应商包括大陆、ZF、博世、Velodyne和quanergy等公司。

图片来源于网络,最终出处不详

所以谷歌又登场了!

今年谷歌在Las Vegas的CES上推出了自家研制的Lidar,并承诺将成本降低了90%,果断没有放过大陆、ZF、博世、Velodyne和quanergy这些做自动驾驶ADAS感知层面的企业们。

相比之下,百度又是怎么做的呢?

今年早期,百度宣布了酝酿已久的无人驾驶Apollo计划后,就积极跑到国外联手全球第一大和第二大汽车零部件以及ADAS巨头,为苦心经营的自动驾驶版图又加上了浓墨重彩的一笔。

随后关于这次合作便爆出新闻:全球第一大汽车零部件巨头博世和第二大汽车零部件巨头大陆宣布与百度结盟,将中国的人工智能技术与德国的制造技术有机结合,在全球市场内提供高品质的自动驾驶解决方案以及一体化的集成服务。

对于结盟后的具体事宜,有消息称,大陆集团将持续在智能驾乘系统性解决方案方面发力,通过合作协同控制能力及系统集成能力来提供包括高级驾驶员辅助等自动化驾驶所需的传感器等在内的技术及软件。

博世则致力于将汽车传感器、控制单元和助力转向系统与未来的各项功能整合,提供传感器、硬件以及车辆定位服务。

大陆集团、博世两家企业又是什么来头?

图片来源于网络,最终出处不详

博世,全球ADAS市场的第二大头部企业,全球第一大零部件供应商,在中国市场的营业额高达915亿人民币。

图片来源于网络,最终出处不详

大陆集团,全球ADAS市场老大,全球第二大零部件供应商,被称为世界上净利润最高的零部件企业集团。

两家企业都是全球级别ADAS以及汽车零部件的巨头,单ADAS这项业务所占的市场,两家加起来就可以达到全球ADAS市场的31%。

这么看来,谷歌再一次动了“巨头的蛋糕”。

相比其在自动驾驶产业链中的“任性”,百度的做法更显智慧,在某种程度上也正是由于谷歌的“树敌太多”,给百度创造了构建全球范围内最大的自动驾驶生态共同体的机会。

在ADAS方面,百度除了在国际上秉承开放共赢的战略,笼络巨头,同时也将资本瞄准了国内市场。

就在今年,一则关于百度投资的消息,“中科慧眼获得近亿元 Pre-B 轮融资,百度阿波罗基金领投”在业界“一石激起千层浪”。

图片来源于网络,最终出处不详

据笔者了解,中科慧眼主要致力于自动驾驶系统及相关产品的研发与制造。关于立体视觉测量、自适应校准、双目视觉标定、低光视频增强、软件实时防抖等技术专利及软件著作权方面都有突出的成绩。

没错,这是一家研发自动驾驶技术的公司,细看看就是关于感知系统方面的!

对于本轮融资,中科慧眼创始人及CEO姜安表示,融资将为中科慧眼的一代及二代 ADAS 产品量产、前装项目定制研发以及自动驾驶视觉感知系统研发、三代 ASIC 芯片研发等方面提供资金和战略资源支持。

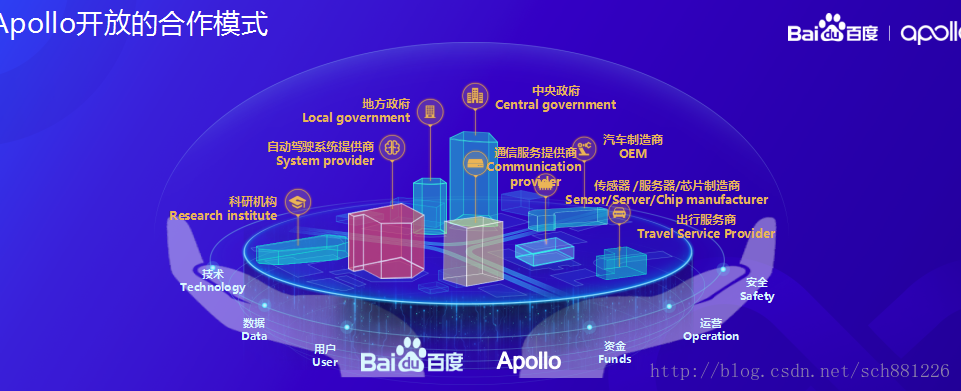

说到这里很显然,百度关于Apollo的战略定位,更想将其打造成智能的开放生态系统,而这也是百度COO陆奇邀请汽车行业以及周边产业领导者加入Apollo的深层原因。目前,该平台已经初步拥有相对成熟的“整车”、”硬件“、”软件“、”云数据服务“四个层级平台。

关于整车合作,百度更是画了一张大图

自动驾驶的生态链条上,整车制造商是一个特殊的存在。目前来看关于整车合作基本上分为两种形式,一种是类似谷歌以及特斯拉等巨头采用的“增量投产”,另一种就是百度一直以来贯彻的“存量汽车”路线。

分析目前谷歌与整车制造商的合作,合作阵营中只有FCA一家,日本本田貌似还在观望之中,阵营开拓之路异常艰难。

尽管已经联合小伙伴生产出了100辆具备自动驾驶能力的Pacifica,而且在谷歌的自动驾驶汽车量产时间表上也确实有继续推进量产的打算,但看看自己的阵营,确实太单薄了……这种量产也确实没有汽车零部件供应商们的事儿!

再看看“美国队长”特斯拉,由于长期以来坚持“增量投产”的原则,不可避免带来了汽车厂商们的重复生产建设,成本上涨,一辆具备自动驾驶性能的汽车十分昂贵。

在这一点,百度似乎又更胜一筹了。

陆奇自从挂帅智能驾驶事业群组(IDG),抛出Apollo自动驾驶平台计划时就反复强调,Apollo作为一个终端开放的平台,我们是来者不拒的,所有的汽车相关产业商,不论大小,都可以参与进来。

需要强调的一点,百度以及Apollo不是自己生产自动驾驶汽车,而是帮助汽车厂商生产自带自动驾驶技术的汽车,目的是为了打通全自动驾驶所需要的核心技术及业务资源。是不是可以这样理解,加入了Apollo平台,合作伙伴们都可以轻而易举的自架构一辆自动驾驶的汽车啦!据悉,目前百度已经与国内很多家大型汽车制造商达成合作,针对车联网、高度自动驾驶技术以及无人驾驶汽车等诸多方面携手并进。

笔者整理了最近百度与整车制造商的合作明细,从中可以看出很多门道儿。据了解,百度最新宣布的合作伙伴是江淮汽车,之前还包括奇瑞、北汽、一汽、长安汽车以及长城汽车等。

百度与这几家实力车商制定了及其相似的“几步走”发展规划:

2017年8月,发布具有较高自动驾驶能力的样车产品,最早在2018年发布量产产品;

2017年10月,开发出无人驾驶汽车样车产品,2021年发布可销售的正式车型;

2017年12月,发布车联网雏形产品,2018年发布可销售的量产产品。

我们可以很清楚的发现,其实从合作规划中百度不单单是要达成终极的自动驾驶汽车的量产,在推进过程中也并没有放弃关于智能汽车的周边产品,例如车联网雏形产品等, 通过不同的发展区间来销售不同层级的产品。估计这种运作方式一方面可以帮助百度不停顿自动驾驶的技术迭代以及应用落地,还可以完成关于人工智能方向大笔投入的“回本”工作。

目前现代、一汽等十几家来自OEM主机厂,金龙客车、长安汽车、东风汽车、江淮汽车等都加入Apollo生态体系。在携手共赢的过程中,百度大力开放Apollo平台开源源代码,让开发者使用的同时也让Apollo平台的技术能力得到进一步加持。

不得不说,开放生态系统无论在我国还是世界范围内,都是很高明的一招儿。 在我国,汽车市场庞大,不像一些欧美国家确实存在汽车巨头企业,垄断市场。200多家汽车制造商中,百度也不能更好地判断哪些厂商会是未来在合作上的“亲密无间”小伙伴,为了避免这个问题,现在任何一家企业都可以进入阿波罗平台,下载软件进行自家产品的“再造”。

就像奇瑞汽车与百度的合作,虽然奇瑞缺少实现自动驾驶的专业技术知识,但百度是自动驾驶领域的“领头羊”。

相比之下,谷歌虽然不断进行自动驾驶技术的针对性研发,提升能力的同时领跑行业,但不可否认的是其生态体系极度垂直化,副作用明显,完全是一副“我走我的路,让生态小伙伴们无路可走”的架势!

此外,Apollo作为百度版的“阿波罗登月”计划,同智能语音交互合为百度AI 总规划的“两翼”。既然是重点力推的项目,自然耗资巨大。近年来,百度在人工智能领域的投入呈现逐年加码的状态,据悉研发成本占总营收的15%左右,在一些关键技术上百度资本从不吝啬,收购+持股,不手软。

无论是智能语音交互,还是硬件操作系统研发,甚至是图像处理……只要是可以助力Apollo技术实力的提升,百度都会想尽办法大举拿下。对于AI 人才,百度更是求贤若渴,外界一度称百度为“人工智能的黄埔军校”,就像当年PC 时代微软研究院一样。但对比来说,谷歌因为领导力以及决策力的问题,无人车业务部门和旧有业务还不能做到有效协同,经常左右掣肘。笔者认为这或许也是百度“后发制人”的优势之一。

关于数据、关于路测,百度也有自己的小算盘

去年,技术相对成熟的谷歌在自动驾驶领域仍然遭遇了一场严重的车祸事故,该公司的无人驾驶SUV汽车与一辆低速行驶的巴士相撞,这次事故再次将自动驾驶研发过程中的路测推上了风口浪尖!

自动驾驶需要路测,路测就需要各种各样的数据,数据收集也就成了生态链上的关键一环。据了解,谷歌获取路测数据的主要方式是通过场景来扩大应用,归结为一点就是共享出行。但是共享出行对技术对技术的要求相对较高,目前还不能绝对判断这种方式是否可行甚至是可复制,不过谷歌毕竟是改领域的巨头,自从2009年以来,在公路上测试无人驾驶汽车的总里程已经超过300万英里。

另一家,特斯拉,从具备L2级别和全套自动驾驶传感器以及联网能力的私家车众包入手,也已经拥有了数以10万计的车辆每天回传数据,这是它获取数据的特有方式。

那百度呢?

回想过去的很多年,阿里巴巴和腾讯都在不断壮大,而百度却越发显得“力不从心”,根本在于当初前两位巨头转战移动端的时候,百度还依然“坚守”PC端不放,延误了转型的最佳时机。

试想如果移动端可以满足很多人的日常需要,那谁还抱着电脑进行百度搜索呢?所谓搜集到的数据越多,越能够提升服务质量,就连李彦宏都说,就算掌握再高深的技术,没有数据支撑也是白搭!为了不重蹈覆辙,百度对于数据、对于路测早有打算!

据笔者了解,Apollo主要从“能力”和“资源”两个层面逐层开放获取数据。

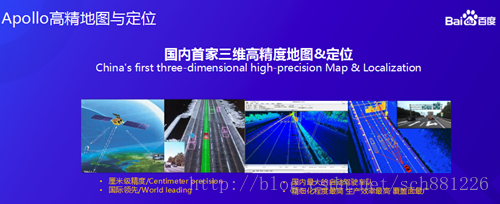

“能力”就是通过开放一些具体的路测场景来吸纳多种类型的数据,这一点需要百度自身的技术过硬,在智能互联、高精地图定位及路径规划、环境感知、车辆控制等方面保证深厚的技术和产品做支撑,目前Apollo也在封闭场地中不断锤炼自动驾驶能力。

而“资源”主要是指百度开放自己的一些数据和工具,换取平台其他小伙伴更多的数据,然后促成大家的“一起进步”,也就是以“开源”交换“数据”。

加入计划的合作伙伴们是否愿意大规模提供数据,成为Apollo是否可以成功的关键,这还是取决于百度提供的“能力”以及原始“数据”是否够干货!

有人说,未来数据会比算法更重要,自动驾驶系统必须掌握大量的、多种类的数据才能评估尽可能多的事故,否则很难模拟出更多的现实场景。百度在生态构建中的“共享数据战略”或许真的可以取得不错的成效。

写在最后

如今,阿波罗既是百度最重要的项目之一,也是百度问世以来最大的一场赌注。

如今,全球范围内无人驾驶产业的鏖战正在全面爆发。综上所述,对无人驾驶产业主导权的争夺,已从原来的单打独斗过渡到生态产业链的联盟。

自动驾驶平台绝对不是一家就可以“单挑”的,需要充分整合车辆厂商、硬件厂商、地图公司、软件平台及云端数据等。

陆奇说过自己40%的时间都会用在管理这个项目上,目前Apollo已有超过75家国内外汽车生态合作伙伴了。毋庸置疑,百度希望未来的自动驾驶厂商都可以充分依赖阿波罗,就像手机系统中的安卓一样。这样分析来看,阿波罗平台生态的成功将有可能帮助百度后发制人,赶上那些早就投入自动驾驶领域的对标企业。