ЩЯвЛЦЊЮФеТНВНтСЫШчКЮЪЕЯжТэЖЁВпТдЃЌЕЋУЛгаЬНЫїЦфЗКЛЏФмСІЃЌЫљвдетДЮРДГЂЪдЛиВт3000жЛЙЩЦБРДВщПДгЏРћБШР§ЁЃ

ХњСПХРШЁЙЩЦБЪ§Он

етРяХРШЁЪ§ОнМЬајЪЙгУtushareЃЌИљОнЙЩЦБДњТыРДБщРњЃЌвђЮЊХРШЁЪ§ОнашвЊвЛЖЈЪБМфЃЌВЛЗСЪЙгУЖрЯпГЬРДХРШЁЃЌетРявЊзЂвтtushareЙцЖЈУПЗжжгХРШЁВЛФмГЌЙ§500ДЮЃЌГ§ЗЧФугаКмЖрЛ§ЗжЃЌЫљвдЯпГЬЪ§вЊЪЪЕБЕїЕЭЁЃ

ЪзЯШЮвУЧЩњГЩЩЯжЄгыЩюжЄЫљгаЙЩЦБЕФДњТыЃК

#ЩЯжЄДњТы

shanghaicode = []

for i in range(600000, 604000, 1):

shanghaicode.append(str(i))

#ЩюжЄДњТы

shenzhencode = []

for i in range(1000000, 1005000, 1):

i = str(i)[1:]

shenzhencode.append(i)

ШЛКѓдйЖЈвхвЛИіХРШЁКЏЪ§ЃЌbrokerдђЪЧЩЯвЛЦЊЮФеТДДНЈЕФЪЕР§ЃК

def getalldata(code):

if os.path.exists(datapath + code + '.csv'):

print(code + 'already existed!')

return

metadata = broker.get_stock_pro(code)

if len(metadata) == 0:

return

metadata.to_csv('C:/Users/abc/Desktop/' + code + '.csv',index = False)

print(code + 'finished!')

ЕМШыЖрЯпГЬашвЊЕФФЃПщ

from concurrent.futures.thread import ThreadPoolExecutor #ЖрЯпГЬ

БщРњЫљгаДњТыПЊЪМХРШЁЃЌmax_workersПЩЪЪЕБЕїећ

executor = ThreadPoolExecutor(max_workers=3)

for datatemp in executor.map(getalldata, shenzhencode):

pass

executor = ThreadPoolExecutor(max_workers=3)

for datatemp in executor.map(getalldata, shanghaicode):

pass

ХњСПЛиВтЙЩЦБ

Ъ§ОнХРКУКѓдђПЩПЊЪМЛиВтСЫЃЌвђЮЊЛиВтЪЧCPUЦПОБдЫЫуЃЌЫљвдетРяОЭВЛЪЙгУЖрЯпГЬСЫЃЌЫйЖШВюВЛЖрЁЃ

ЪзЯШНЋвЛжЛЙЩЦБЕФЛиВтГЬађЗтзАЕНКЏЪ§жаЃЌЛиВтЪБМфЩшжУЮЊ2020ФъШЋФъЃЌЦ№ЪМзЪН№ЩшжУЮЊ20ЭђдЊЃК

def martinmulti(code):

broker = backtesting(200000,'20200101', '20201231')

#ЛёШЁЙЩЦБЪ§Он

metadata = pd.read_csv(datapath + code)

data = np.array(metadata['close'])

exdata = np.array(metadata['pre_close'])

everyChange = np.array(metadata['change'])

date = metadata['trade_date'].values

everyChange = everyChange/data

#ПЊЪМЛиВт

broker.startbackmartin(data, exdata, everyChange, date)

dicttemp = {'ЙЩЦБДњТы': code,'жежЙЯжН№': broker.cash}

return dicttemp

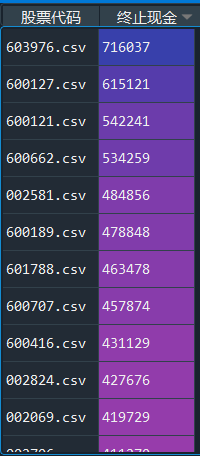

БщРњЙЩЦБДњТыЛиВтВЂМЧТМжежЙЯжН№

cashlist = pd.DataFrame(columns= ['ЙЩЦБДњТы','жежЙЯжН№'])

for code in datalist:

datatemp = martinmulti(code)

cashlist = cashlist.append(datatemp,ignore_index=True)

ЛиВтЙ§ГЬШчЯТ

НгЯТРДПДПДФФжЇЙЩЦБЛёЕУСЫзюДѓРћШѓЃК

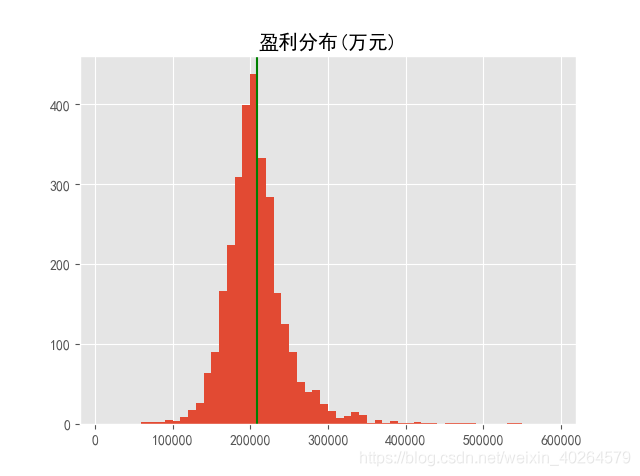

ПДПДЦНОљжЕ

cashlist.mean()

Out[12]:

жежЙЯжН№ 208279.115166

ПЩвдДгОљжЕПДГіТэЖЁВпТдзЌзїЮЊвЛжжЯрЖдБЃЯеЕФЗНЗЈзЌЕФВЛЖрЃЌЕБШЛЯывЊевЕНвЛРЭгРвнЕФЗНЗЈЪЧВЛПЩФмЕФЃЌВЂЧвгУЦНОљЪ§ВЛФмДњБэвЛЧаЃЌФЧПДПДгЏРћБШР§ШчКЮЃК

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.style.use('ggplot')

plt.title("гЏРћЗжВМ(ЭђдЊ)")

bins = []

for i in range(10000, 600000, 10000):

bins.append(i)

plt.hist(cashlist['жежЙЯжН№'],bins = bins)

plt.axvline(x = cashlist.mean().values,ls="-",c="green")#ЬэМгДЙжБжБЯп

ПЩвдПДГігаелбќЕФвВгаЗБЖЕФЃЌЧвОјДѓВПЗжМЏжагк20wдЊХдБпЃЌЗжВМЭМаЮећЬхЭљ20ЭђгвВрЦЋвЦЃЌИУВпТдЛЙгаД§ИФНјЁЃ

js